金融壹账通重塑银行资产负债战略 引领信创升级与精细化管理新时代

我国商业银行资产负债管理系统在国内10余年的建设与发展过程中,经历了以国外产品为主流、国内外产品分庭抗衡、产品全面国产化的三个阶段。目前,随着技术的推进以及管理应用的深化,用户需求逐渐从以计量产品为中心演化为以用户应用为中心,基于微服务、大数据等技术的资产负债管理与场景化应用。

资产负债管理的应用从初级到高级,划分为监管合规、主动管理、组合管理、业财创新四个阶段。目前,股份制及政策性银行多年前已经完成了资产负债管理系统的建设,建设完成率100%,多处于资产负债组合管理和业财创新阶段。城农商行(2000亿规模以上)80%已完成系统建设,多数处于动态管理阶段,少数处于组合管理阶段。城农商行(2000亿规模以下)50%已完成系统建设,少数处于动态管理阶段。在信创国产化及数字化建设的背景下,国产化升级替换和集团一体化平台建设有上升趋势。

产品价值

金融壹账通旗下北京泛鹏天地科技股份有限公司(以下简称“泛鹏”)自主研发的资产负债管理系统,依托于先进技术架构,满足商业银行对资产负债业务进行全面、动态和前瞻性的综合协调管理,为资产负债管理提供有效的决策支撑。

产品通过 “量、价、险”统筹分析,强化客户对全行资产端和负债端业务的“结构、期限、定价”管理,在不同的利率波动、流动性情景及风险限额指标下,实现宏观和微观的管理目标。宏观目标即通过对银行资产负债表中的各类业务的规模、结构、定价、新增业务量等进行透视分析及全盘规划,协助客户优化业务结构,扩展净利差,提高盈利能力。微观目标即通过情景模拟预测未来的利率环境和流动性环境的变化,协助客户制定应对策略,减少利率风险和流动性风险的冲击,完成主动利率风险和流动性风险管理。

泛鹏资产负债管理产品核心应用包括总量结构分析、流动性风险管理、利率风险管理、汇率风险管理4个模块,结果展现包括监管报表、内管报表、智能分析报告、可视化分析、灵活报表分析、驾驶舱等多元化的应用分析与展现。

产品优势

1、 监管适用性强、支持最新监管要求

资产负债管理产品满足《商业银行流动性风险管理办法》、《商业银行银行账簿利率风险管理指引》中对于流动性风险及利率风险管理的各项要求,能够实现流动性压力测试、满足IRRBB的监管合规、统计G21、G22、G25、G26、G32、G33等监管报表及指标的计量与预测。

2、 用户场景化功能设计、易用性高

资产负债管理产品基于微服务技术平台,既满足不同用户的管理场景,又支持客户分期建设及功能扩展。资产负债管理产品划分了工作台,工作台的设计为用户提供了一个集中的平台,用户日常管理工作。系统管理工作台包括系统管理、公共参数等功能,流动性风险管理工作台包括流动性缺口管理、压力测试、指标管理等功能,利率风险管理工作台包括重定价缺口、市值久期管理、利率风险模拟等功能,信息查询工作台包括驾驶舱、报告、报表等。不同角色用户的工作任务在各自工作台完成,工作聚焦,互不影响。

3、 丰富的金融工具及计量预测模型

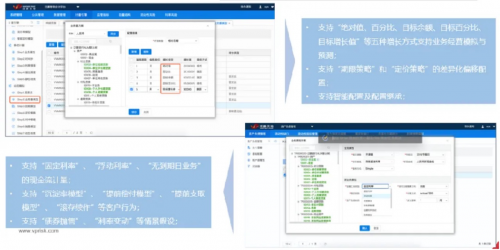

资产负债管理产品包含业务量模型、期限结构模型、定价模型、客户行为模型、利率曲线模拟等多个功能,并能实现绝对值、百分比、跳跃性、线性等多种业务量模拟方式,能够满足银行监管及内部管理所需要的各种应用场景的模拟计量。

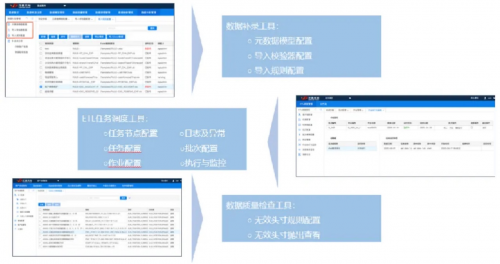

4、 完善的项目建设配套工具

资产负债管理产品,每日处理从管理会计数据集市加工的统一维度的标准化数据,为防止数据遗漏或者缺少字段,产品在数据接入时增加了数据质量检查工具,并配套ETL任务调度工具及数据补录工具,确保统计分析数据的准确性、完整性、一致性。

5、 灵活配置,体验优化

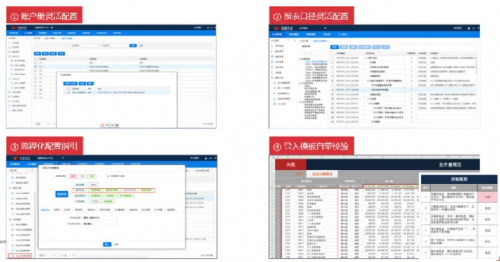

资产负债管理产品账户册及维度配置功能支持产品、科目、维度的灵活搭配,构建资产负债管理日常统计口径,业务管理人员可以根据管理需要构建口径树,获取管理需要的统计数据。各分析场景对配置模型进行了限定,并有流程化的配置导航指引,所有配置模型均包含excel导入导出模板,并自带数据校验功能,极大提升用户工作效率。

6、 管理指标多维度分析

资产负债管理产品实现对规模、定价、结构等各项指标的全方位展示,流动性风险、利率风险管理相关风险来源分析,如流动性缺口、重定价缺口、净利息收入等图形分析,以及监管和内管指标的趋势变化、限额指标预警分析。

结语

在商业银行市场竞争、监管趋严、政策驱动的背景下,泛鹏资产负债管理产品为综合管理资产负债端各项产品、协调期限与利差错配、平衡全行风险与收益方面提供数字化建设支撑,赋能商业银行资产负债前瞻性、精细化、主动性的管理。泛鹏资产负债产品将不断助力并推动商业银行资产负债管理系统建设国产化的进程。

-

重庆电讯职业学院成功举办华为云HCSD校园沙龙,深化校企合作,培养云计算人才

05-10 16:43

-

爱心人寿“爱心为老”社会公益项目入选2024金诺·金融品牌年度社会公益项目榜单

05-10 14:41

-

邵武市开启“全网游邵武·世遗1号风景道主题网络宣传活动” 展示城市魅力

05-10 10:19

-

天翼数字生活公司携手华为,共筑HarmonyOS NEXT号码认证新生态

05-10 09:05

-

通向顶尖艺术学府的奋力一跳星梦启航逐梦营2024年全新启动

05-09 16:26

-

通向顶尖艺术学府的奋力一跳星梦启航逐梦营2024年全新启动

05-09 15:33

-

媛颂医美:打造专业美丽新标杆

05-09 11:49

-

薪太软与黑龙江省齐齐哈尔市龙沙区正式达成战略合作签约

05-09 09:13

-

坚持5G领域自主创新,中国电信为新质生产力持续“上新”

05-08 17:09

-

【重磅!】邦琪牌“复方鱼腥草颗粒”荣获CCTV《健康国民药》权威认可

05-08 16:22