水滴保课堂:买保险必看!到底如何做健康告知?

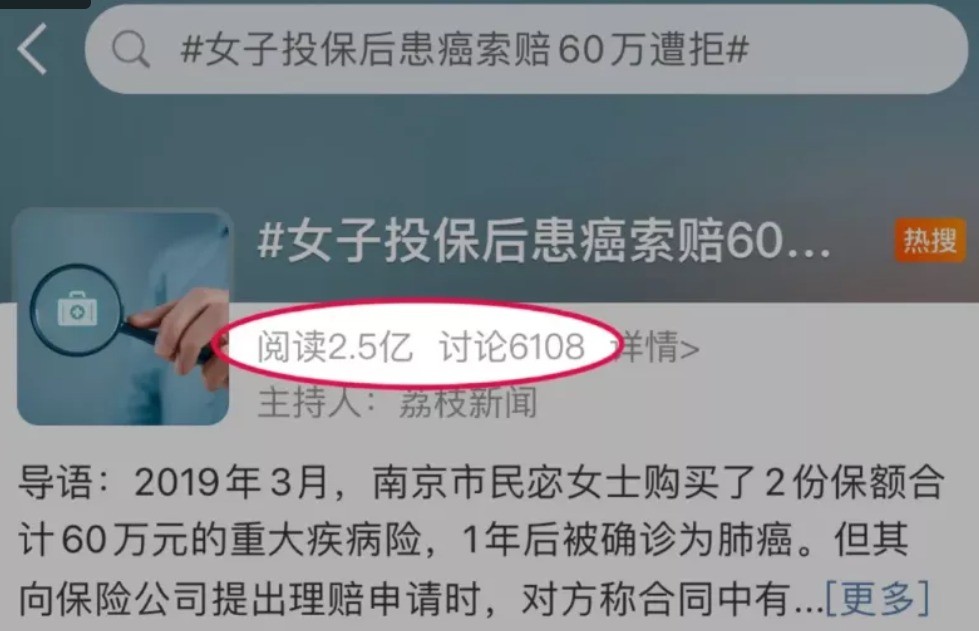

之前有一条保险拒赔新闻冲上了热搜,阅读量2.5亿,讨论6000多条。

事件来龙去脉是这样的:

2019年3月,南京宓女士购买了2份重疾险,合计保额60万。

同年7月,宓女士在医院检查出肺部磨玻璃结节。

2020年8月,宓女士确诊肺癌,并向保险公司提出理赔申请。

保险公司以“等待期内查出磨玻璃结节,属于等待期发病”为由拒赔。

其实,在生活中,我们也能见到一些关于保险理赔的纠纷,那么在投保过程中,有哪些细节需要主要,才能避免纠纷的发生呢?

一、什么是等待期

先简单科普一下何为“等待期”。

保险公司为了防止有人带病投保,会设置一个时间段,买完保险之后的这个时间段内,因疾病导致的出险,保险公司不承担责任,这一段时间,称“等待期”。

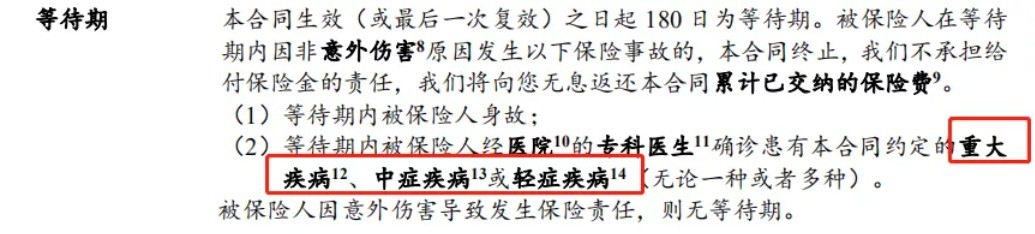

宓女士购买的重疾险等待期为180天,也就是2019年3月到2019年8月这180天内因疾病出险,保险公司可以合理不赔。

那么这次争议的焦点就是,等待期内查出肺部磨玻璃结节,次年确诊肺癌,究竟算不算等待期内出险?显然不算,看理由。

因为:发病≠确诊!等待期内查出的是“肺部磨玻璃状结节”,并非确诊为肺癌。

也不属于等待期内免责的某一项疾病。

我们来看看保险合同里的等待期免责是如何规定的:

等待期内,若因非意外原因确诊了重疾、中症、轻症,那么,保险公司不赔是合理的。

二、如实做好健康告知

健康类的保险,如重疾险、医疗险,都是需要如实健康告知的,没做好告知,将来有拒赔风险。这也是90%的保险纠纷的原因。

顾名思义,健康告知就是投保过程中把自己的“健康情况”告知保险公司,由保险公司来评估是否接受承保。

告知方式:我们国内采用的是询问告知。

告知形式:一般是采用问卷的形式。

保险公司会出具一个《健康告知》的问卷,投保人必须如实回答问卷上的相关问题。

实际操作中,在产品详情页点击“立即投保”,选择投保选项后就会进入到健康告知页面,一般会询问以下这些问题:

历史投保情况(包括除外责任、拒保、理赔经历)

既往病史、手术史

针对女性、儿童的额外提问

高危活动嗜好、烟酒嗜好

因为我国保险的健康告知采用的是“有限告知”原则,不同于国外的“无限告知”。

所以健康告知中没有问到的问题不需要回答。

比如投保人曾经患过某病,但健康告知的既往病分类中没有这一项,就不用告知。

还有就是告知的疾病应该是确诊过的。

比如说,感觉自己有高血压,买了血压计一测,发现确实有点高。

但自己并没有去医院或体检机构确诊过,那在健康告知时,高血压是可以勾选“否”的。

健康告知的目的主要是防止带病投保等骗保行为的出现,它可以作为依据,避免后续理赔纠纷。

《保险法》第十六条:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

简而言之,如果最后进行理赔调查时,保险公司发现你投保前未如实告知,而且未告知的内容是会影响到当初是否决定承保的,可能会不予理赔。

健康告知的核心是诚信原则。所以,为了避免这些纠纷的出现,在投保时,咱们就认真仔细看健康告知,如实告知。

三、过了等待期再去做体检

前面我们知道,如果等待期内确诊了轻症、中症、重疾,保险公司是免赔的。

那么,你买了重疾险、医疗险之后,就别急不可待地跑去医院体检~

多等几天,过了等待期再放心去!

但也别因为害怕以后有理赔纠纷,买保险前傻乎乎地跑去医院做个360°全面体检....

如果你很健康,那买保险没啥影响;但如果查出一些指标异常或某些疾病,如肿瘤标志物异常、糖尿病等,影响买保险,连健康告知都过不了,那就惨了!

只要是买保险前,没在医院/体检机构等,留下任何影响投保的疾病记录、检查异常,那就是个"标准体",市场上的产品随你挑~

不过还是需要提醒大家注意,如果身体出险危险信号也要以生命健康为先不要耽误,要及时就医!

总之,买保险不像买一般的日用品,毕竟它是个健康风险合约,还是得细心、严谨地挑~

-

水滴保课堂:买保险必看!到底如何做健康告知?

05-25 10:17

-

再晚一点点,我就要错过这场精彩绝伦的卡萨帝“春晚”了

05-25 10:15

-

更强更凉更省电的骁龙8+发布,买旗舰机请等下半年

05-25 09:55

-

拯救电竞小白,4K 144Hz+IPS 蚂蚁电竞 ANT27VU显示器王者归来

05-25 09:34

-

快乐开黑,快拿蚂蚁电竞 ANT27VU 4K 144Hz电竞显示器安排上!

05-25 09:34

-

蚂蚁电竞 4K+144HZ电竞显示器,助力畅玩3A大作

05-25 09:34

-

这个夏天,与《迷你世界》一起玩转深圳欢乐谷!

05-25 09:32

-

好的锻造数字化韧性,释放数据价值,华为云助力华安创新升级

05-25 09:17

-

2022年,金帝将把“厨电高端化、智能化”带到何种高度?

05-25 09:04

-

用友BIP全球司库以十大能力场景,支撑大型企业资金管理价值创造

05-25 09:02