质押融资即将破冰——平安公司债ETF有望开启投资新赛道

一、信用债ETF是什么?

近年来,国内债券类基金产品规模迅速扩张,占比趋势提升。参考3月21日数据,债券类基金份额总计95,701.31亿份,占比31.59 %。

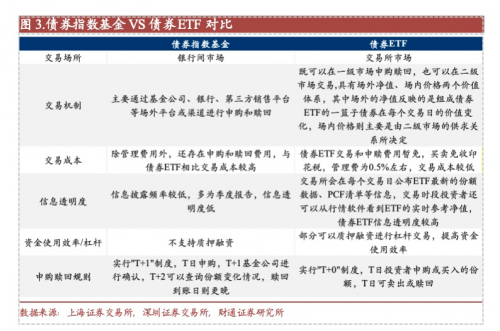

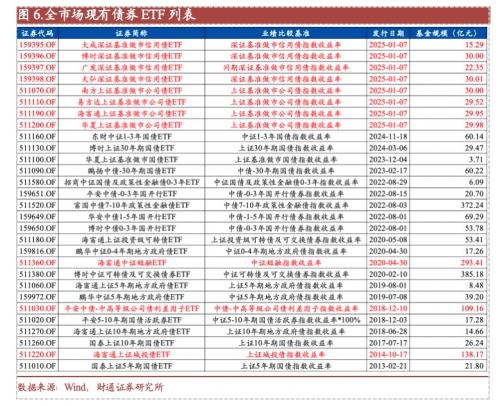

根据管理模式的不同,债券类基金可以分为主动管理型债券基金和被动管理型债券基金,其中被动管理型债券基金跟踪某一债券指数的表现,投资组合和债券配置紧密跟随指数,不进行主动调整。进一步的,被动指数型债基又分为债券指数基金和债券ETF,其中债券指数基金在银行间交易,债券ETF则在交易所市场交易,前者规模远远超过后者。截至2025年3月21日,现有债券指数基金299只,规模8,855.43亿元,而债券ETF仅有29只,规模2,016.98亿元。

信用债ETF是一种新型的债券交易型开放式指数基金,主要投资于信用评级较高的公司债券。

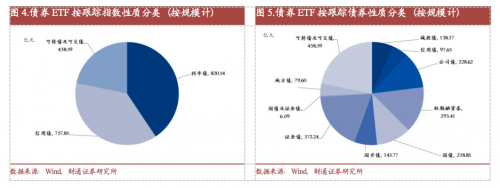

近期债券ETF尤其是信用债ETF发行明显加速。现有29只债券ETF中,利率债ETF共16只,信用债ETF共11只,可转债ETF 2只。2024年12月31日,首批基准做市公司债ETF正式获批,打开了信用债ETF发行的新局面,在提高信用债ETF存量规模的同时助力债券ETF市场突破2000亿元关口。

截至3月21日,全市场信用债ETF规模合计757.85亿元,占债券ETF规模的37.57%,占总体被动指数型债基规模的6.97%。

二、信用债ETF有哪些优势?

1、流动性占优

相较于普通信用债投资,信用债ETF的最大优势,在于其较好的流动性。

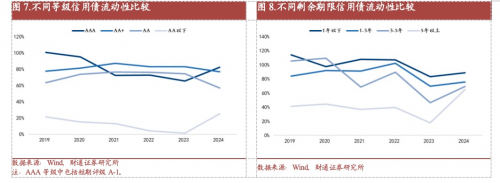

首先,信用债ETF主要投资于高等级债券,高等级信用债流动性明显占优。分评级来看,去年AAA评级信用债流动性有所上升,如果考虑到质押式回购的便利性,总体来看中高等级信用债仍然有较高的流动性。中性久期(1-3年剩余期限)的信用债流动性同样表现不错,长久期信用债流动性也在变好。从去年交易数据来看,中高等级、中短久期信用债流动性较好。

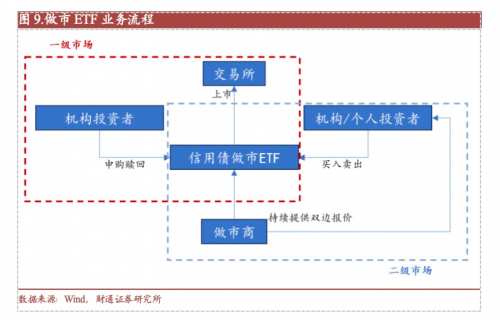

其次,新发行的8只信用债ETF引入做市制度。交易所在制度层面为底层债券提供了做市制度。此外,与普通债基ETF一样,信用债做市ETF支持“T+0”交易,将有效提高其自身的流动性和债券市场的活跃度。

第三,信用债ETF即将纳入中国结算质押库。

质押式回购,是目前交易所债券回购交易的主要品种。债券回购交易是指债券持有人将债券进行质押融资,交易双方约定在回购期满后返还资金和解除质押的交易。基金纳入回购质押库后,可以显著提高基金持有人的资金使用效率,投资者可以利用该基金质押融资,当资金紧张之时,及时出质ETF份额进行变动,从而缓释流动性风险,此外,债券ETF也可以借助资金杠杆来提升收益。

2025年3月21日,中国结算制定发布《关于信用债券交易型开放式指数基金产品试点开展通用质押式回购业务有关事项的通知》,允许符合一定条件的信用债ETF产品试点开展交易所债券通用质押式回购业务,明确了资格标准、申请与受理程序及持续期管理要求等事项。

信用债ETF纳入中国结算质押库,进一步提升了其流动性和使用便利性,为产品组合中的信用债波段操作提供了新的工具,同时在市场波动面临赎回压力时,ETF也能够实现相对较为顺利的卖出,有效降低产品回撤幅度。

2、交易成本低,业绩稳

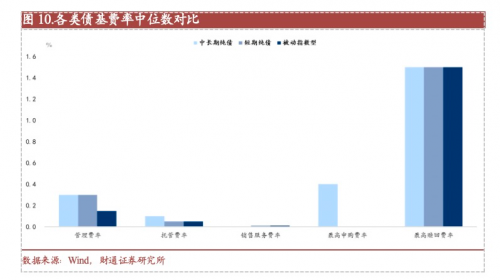

被动型产品具备费率优势。以各类基金费率的中位数进行比较,被动指数型债基的管理费率、托管费率中位数分别为0.15%、0.05%,明显低于主动管理型产品,意味着投资者持有成本更低,相同条件下能获得更高回报。

债券ETF费率呈现逐渐下降趋势。今年以来,债基的费率优惠还在持续,包括南方、安信、富荣、汇添富、华宝等基金公司纷纷下调了旗下债基管理费率。

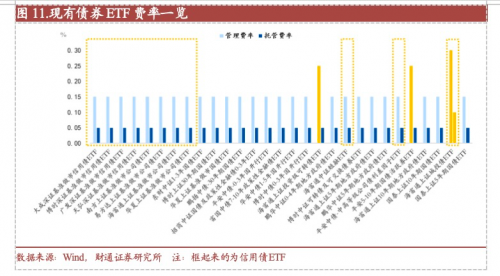

现有债券ETF中,九成采用“0.15%+0.05%”双低收费。信用债ETF中除了海富通上证城投债ETF之外,均采用“0.15%+0.05%”模式收费。主动降费能够更好地体现债券ETF的工具属性,另一方面,也有利于投资者的进一步参与和规模的持续扩大。

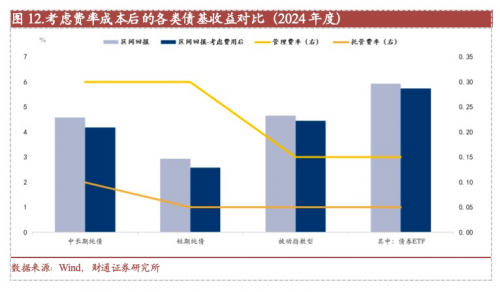

低费率的背后,也造就了债券ETF相对较有优势的回报。尽管从纯收益的角度来看,债券ETF的业绩似乎并没有那么亮眼,但是在考虑费率成本之后,债券ETF还是有相对较高的投资性价比。

3、透明度高,风险低

ETF投资组合公开,投资者可以清楚地了解所持有的ETF投资的证券种类和数量,从而更好地评估投资风险。

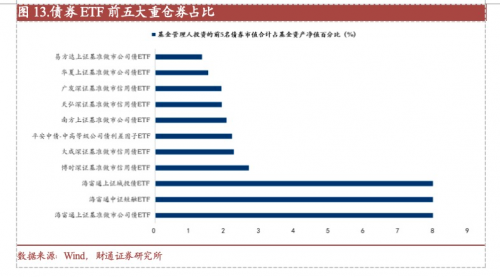

此外,ETF持仓分散,也能够有效降低风险。信用债ETF跟踪指数成分股样本大选择多,三季报数据也显示,信用债ETF前五大持仓券占基金资产净值的比例均不足10%。持仓分散,能够有效降低单只债券走势变动或信用风险对于组合的影响。

从回撤来看,信用债ETF追踪AAA债券。高等级债券抗波动能力相对较强,回撤大多低于低等级债券。

以中票为例,2年期AA中票和AAA中票2024年全年的投资回报差异不大,而在市场调整期时,比如2024年9月24日-2024年10月18日由于权益市场大涨而带来的债市调整中,回撤较小。

三、信用债ETF的优选——平安公司债ETF

1、定位独特,中短久期优势明显

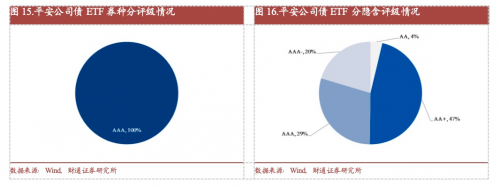

公司债ETF定位为“高等级信用债宽基+央国企信用债”。一方面,公司债ETF聚焦信用债核心优质券种,主体、债项双AAA标准,隐含AA以上,能够有效降低信用风险,另一方面,底层资产全部为央企、国企高等级公司债,国企、央企信用良好,通常有强大的现金流、高分红和低估值的特征。

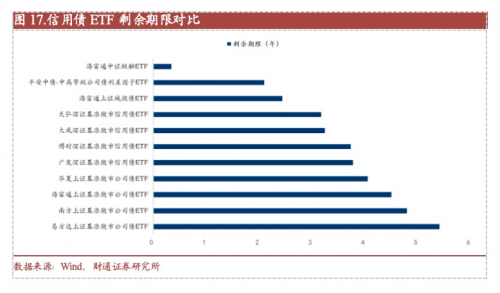

此外,定位2年左右中短久期,在同类产品中具有独特性和明显优势。从久期上来看,公司债ETF平均剩余期限2.10年,是除了短融ETF之外,信用债ETF中久期最短的产品。在当前债市调整的市场情形下,2年左右的短久期不论是在确定性还是在抗跌上,都具有明显的优势。且从产品定位来看,也与其他的信用债ETF有明显的差异和独特性。

公司债ETF规模超百亿,大规模基金运作能够形成规模效应,有效降低单位成本,同时其投资分散,抗风险能力强,在配置上也有更多选择。

2、流动性明显趋优

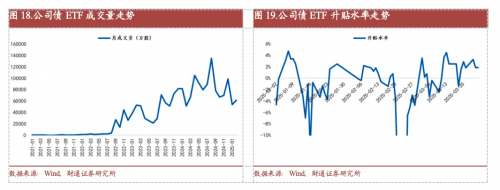

随着公司债ETF交易的日渐深入,其成交量和市场认可度有了明显的进步,尤其是2022年下半年以来,呈现出指数式增长态势。进入2025年,市场波动状态下,成交规模虽略有下降,但整体还是维持在较高水平,且3月中旬以来升贴水率升至较高位,市场对于其的关注度和认可度提升。

其次,公司债ETF引入了多家FICC做市商,当前合作有中信、银河、申万、华泰、方正、国君等,有效提升流动性。

此外,根据中国结算制定发布《关于信用债券交易型开放式指数基金产品试点开展通用质押式回购业务有关事项的通知》,公司债ETF基本符合要求,有望纳入结算质押库。纳入质押库可以有效提升公司债ETF本身的流动性,客户可以找到除了申购赎回、买卖交易之外的其他变现途径,获取产品作为通用式质押品所提供的流动性优势。

3、过往业绩突出,回撤稳定

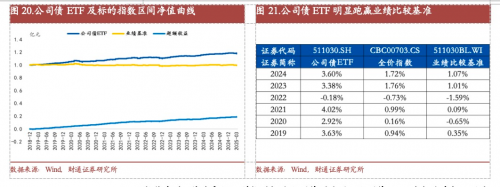

公司债ETF的标的指数中债-中高等级公司债利差因子指数为市场上首只债券Smart-Beta指数,过往业绩优秀。

公司债ETF持续跑赢业绩基准。产品成立以来年化收益率2.77%,每年跑高业绩基准和全价指数,2024年收益率3.60%,成立以来超额收益显著,具备丰厚的可供分配利润,具备分红的潜力。

整体来看,作为市场上稀缺的投资公司债的产品,公司债ETF为投资者提供了成本低、交易灵活、门槛较低的债券投资途径,业绩表现良好,流动性持续提高,值得投资者进一步关注。

四、小结

1、信用债ETF是什么?

信用债ETF是一种新型的债券交易型开放式指数基金,主要投资于信用评级较高的公司债券。2025年初新增8只信用债ETF,在提高信用债ETF存量规模的同时助力债券ETF市场突破2000亿元关口。截至3月21日,全市场信用债ETF规模合计757.85亿元,占债券ETF规模的37.57%,占总体被动指数型债基规模的6.97%。

2、信用债ETF有哪些优势?

流动性占优:信用债ETF主要投资于高等级债券,高等级信用债流动性明显占优;新发行的8只信用债ETF引入做市制度;有望加入结算质押库。

交易成本低,业绩稳:被动型产品具备费率优势,且呈现逐渐下降趋势。在考虑费率成本之后,债券ETF还是有相对较高的投资性价比。

透明度高,风险低:ETF的投资组合公开,持仓分散,追踪AAA债券,有效降低风险。

3、信用债ETF的优选——平安公司债ETF

综合来看,追踪信用指数的产品中,平安中高等级公司债利差因子ETF(代码511030.SH)包含以下优势值得关注:

定位独特,中短久期优势明显——公司债ETF定位为“高等级信用债宽基+央国企信用债”,2年左右中短久期,在同类产品中具有独特性和优势。

流动性明显趋优——公司债ETF成交量和市场认可度明显进步,3月中旬以来升贴水率升至较高位。此外,其基本符合结算质押库要求,有望纳入结算质押库。

过往业绩突出,回撤稳定——公司债ETF的标的指数中债-中高等级公司债利差因子指数为市场上首只债券Smart-Beta指数,过往业绩优秀。

结合历史来看,公司债ETF业绩表现较好,持续跑赢业绩基准,较高的日均成交额也显示出投资者对于公司债ETF的认知度在不断提升。作为市场上稀缺的投资公司债的产品,公司债ETF为市场提供了成本低、交易灵活、门槛较低的债券投资途径,值得投资者进一步关注。

五、风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、宏观经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对信用债市场表现形成冲击。

3、信用风险事件发展超预期:若出现信用舆情事件,可能会对信用债市场形成短期冲击。

-

质押融资即将破冰——平安公司债ETF有望开启投资新赛道

03-31 09:46

-

华讯网络搭档华为,让智能矿山的蓝图落地施工

03-31 09:26

-

再度亮相2025中关村论坛,北电数智以“1底座+2平台”展示硬核新质生产力

03-31 09:19

-

守护金融权益,平安健康险在行动——平安健康险山西分公司“3·15”教育宣传活动

03-31 08:59

-

1600 公里逆袭:从 "老三样" 到东南亚零食革命的国货破局

03-28 17:11

-

最高激励可达2000万元!长沙经开区支持开源系统应用,鸿蒙生态再迎重大利好

03-28 16:10

-

英特尔先进封装:助力AI芯片高效集成的技术力量

03-28 15:30

-

邮储银行绍兴上虞区支行组织开展反洗钱宣传

03-28 15:27

-

邮储银行绍兴上虞区支行3.15宣传活动动态

03-28 15:25

-

邮储银行绍兴上虞区支行315宣传活动动态

03-28 15:25